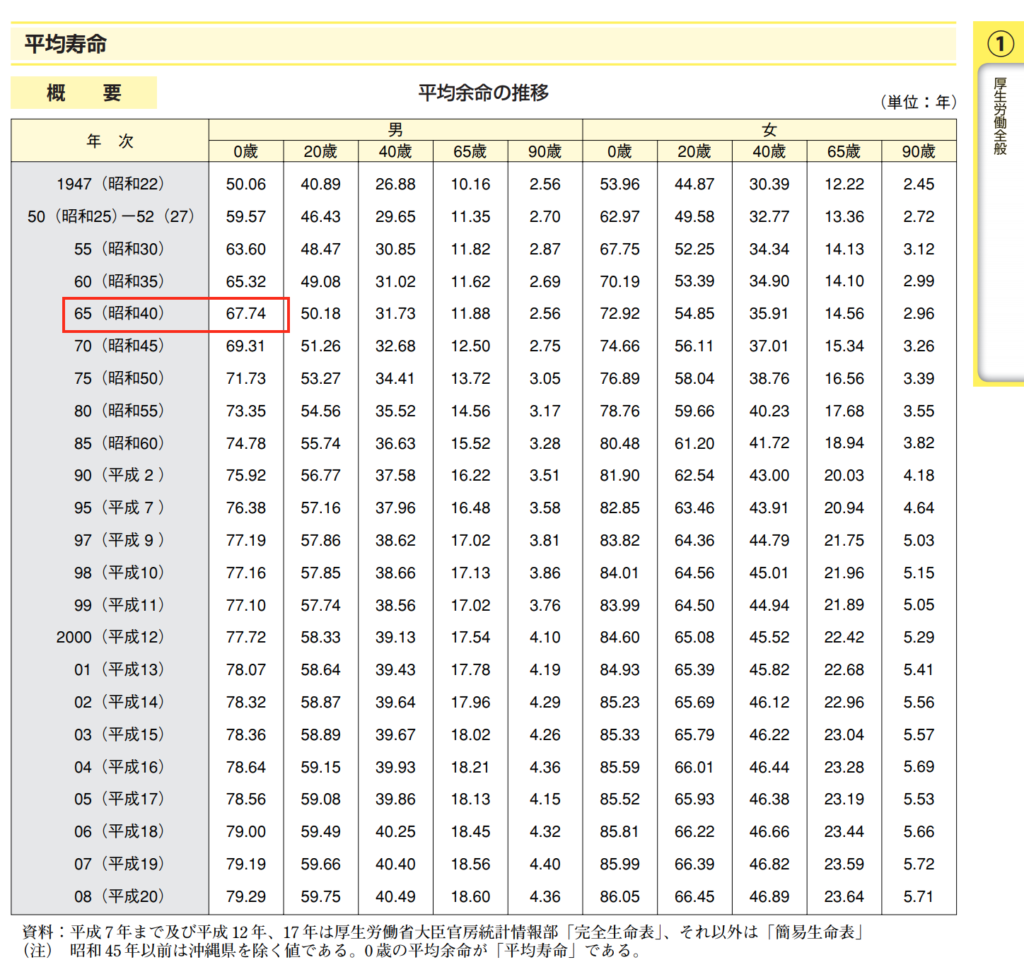

あなたは一生お金の不安から開放されたとしたらどんなことをしてみたいですか? またそのような状態になるためには何が必要だと思いますか? 昭和40年の時は日本人の平均寿命は67.74歳でした。  (参考:高齢労働省 平均寿命の推移) https://www.mhlw.go.jp/wp/hakusyo/kousei/10-2/kousei-data/PDF/22010102.pdf 60歳前後で定年退職したら、あと7年すると多くの人がなくなっていました。

(参考:高齢労働省 平均寿命の推移) https://www.mhlw.go.jp/wp/hakusyo/kousei/10-2/kousei-data/PDF/22010102.pdf 60歳前後で定年退職したら、あと7年すると多くの人がなくなっていました。

そのため、60歳というのはなくなる7年前だったため、もうずいぶん体力的にも精神的にもよぼよぼの状態でした。 そのため年金で国が面倒を見るのはせいぜい7年くらいでした。 現在の年金制度の前提条件は、平均寿命67歳というのが前提でした。 しかし、平均寿命は毎年のように上がってきました。

年金の支払いが60歳からだったのが65歳以降に変更せざるを得なかったのは、年金の支払い額よりも年金の受給される金額のほうが多くなったということです。 この異常な状態にもかかわらず修正できていないのが現状です。

年金を支払った金額 < 年金をもらえる金額

しかし、医療の発展により平均寿命は年々伸びております。 平成29年のデータを見ると、男性が81.09歳、女性が87.14歳となっております。 毎年のように平均寿命あ0.11〜0.13歳上昇していることで、将来的には平均寿命が100歳を超えるのは当たり前になります。

そのため、現在の定年退職が70歳や80歳になることは当然のことと予測できます。

お金持ちって価値がある?

よく「お金持ちになりたい」と安易に思う人がいますが、 お金を持っている事自体に価値があるのでしょうか? 例えば銀行口座に1億円のお金があったとします。

貯金をそれほど持っていない人から見れば、 銀行口座に1億円が入っていたらお金持ちに見えますよね。 しかし、毎月の支払いが多く収入が少ない場合、 銀行口座からお金がどんどん減っていきます。

収入 < 支払い

この状態が続けば必ずいつかはお金がなくなります。 例えそれが1億円という金額であっても同じです。

大切なのはキャッシュフローを最大化すること

お金の残高が多いか少ないかは実は関係がありません。 大事なことはキャッシュフローです。 つまりお金の流れです。 お金が入ってくる → お金が出ていく →お金が残った 単純にこれです。 これをキャッシュフロー(CF)計算書で表すとこうなります

- 営業CF 本業で稼いだお金

- 投資CF 投資で利益や損失が出たお金

- 財務CF お金を貸し借りしたお金

これは個人も企業も同じことであり、 収入と支出のバランスを表したものです。

あなたのキャッシュフローの流れを知ろう

まずあなたが会社から40万円の給料をもらって30万円の 生活費を使ったと仮定します。

そうすると、40万円ー30万円で毎月10万円のお金があまります。 仕事をして稼いだお金は「営業CF」になりますので以下の通りになります。 営業CF 10 投資CF 0 財務CF 0 このように毎月10万円が貯まるため、1年後には120万円貯まることになります。

しかし、働いてお金をもらうということは、年齢的にも限界があります。 現在だと65歳で定年のため、65歳以降はキャッシュフローがマイナスになります。 営業CF -30(生活費30万円と仮定) 投資CF 0 財務CF 0 こうなると毎月あなたのポケットから毎月30万円がなくなっているため 持っている口座預金を取り崩して埋め合わせなければいけません。

そうすると、いくらお金があってもそのうちなくなります。 今の年金制度のようなものですね。

お金の不安から開放されるキャッシュフローとは

あなたがまったくお金の心配をしなくてもいい方法は、

収入 > 支払い

この流れを作ることです。 収入が高くて支払いが少なければ、お金が残りますよね。 では収入を高めて支払いを少なくする方法について説明します。

1,節約して支払いを極限まで減らす

2,収入を高くして残ったお金を増やす

節約に徹することでお金の出費を減らすことができます。 収入が40だとしても支払いを25にすると、15のお金が減ります。

しかし、自分がやりたいことを制限しなければいけなかったり、 やりたい人生を生き抜くには苦しい生活になるかも知れません。 もう一つの方法は、収入を高くする方法です。 つまり営業キャッシュフロー以外にもお金を増やすことで お金を増やすことが可能となります。 [box class="box_style_green" title="パターン1:今まで"]営業CF 10(給料40−生活費30) 投資CF 0 財務CF 0[/box] [box class="box_style_green" title="パターン2:副業で収入を増やす"]営業CF 20(給料40+副業10ー生活費30) 投資CF 0 財務CF 0[/box] 現在働いている以外に副業で10万円稼いだ場合は、営業キャッシュフローが増えるため、お金が残るようになります。 これもこれからの時代は必要なスキルですね。 [box class="box_style_green" title="パターン3:株式投資で資産を増やす"]営業CF 10 投資CF 10 財務CF 0[/box] 仕事をしながら株式投資で10万円の利益を出すことができれば、同じくキャッシュフローを増やすことができます。パターン2の副業をしてお金を稼ぐのと何が違うかというと、働いてお金を増やしているのではなくお金に働いてもらっていること [box class="box_style_green" title="パターン4:働かずにお金を増やす"]営業CF 0 投資CF 40 財務CF 0[/box] この状態は、仕事をしなくても投資でお金が入ってくる状態です。これが作れると理想的です。 [box class="box_style_green" title="パターン5:投資収入を最大化する"]営業CF 0 投資CF 200 財務CF 2,000[/box] 財務キャッフュフローとは銀行などからお金を借りてきた状態です。

そしてその借りてきたお金で不動産などに投資することで、投資キャッシュフローを増やすことができます。 株式投資と不動産投資からの収入が増えると、収入に上限がありませんよね。 このパターン5は完全にお金に働いてもらっている状態です。

お金を借りてきて、ビジネスや不動産、株式投資で上手に運用することでお金が増えている状態です。 働かずしてお金を増やしている人は、このキャッシュフローのパターンを設計したということなのです。

まとめ

これから平均寿命は100歳を超えると言われておりますが、 やはりお金はどうしても必要です。 しかし、働いてお金を増やし続けるというのも限界がありますよね。

そのために今からキャッシュフローを最大化して利益を出すための対策を作る必要があります。 投資キャッフュフローの魅力はなんといっても上限がないということです。

投資で100万円利益を出しても、1億円利益を出しても、10億円利益を出しても、使うエネルギーは全く同じということです。 投資キャッシュフローは稼ぐお金に上限がないため、最適化することでいくらでもお金の流れを作ることが出来るのです。

もしあなたが給料だけならば、投資のキャッシュフローを最大化してみませんか? あなたが正しいマネープランを作ることでそれは可能となります。

目指せ、不労所得。 追伸: ここ最近は老後破産が増えております。 高齢者になってから支払いと収入のバランスが 崩れてお金がなくなってしまう状態です。 もう国に頼り切るのは良くないですね。 自分の知恵で資産を作る時代です。 私たちはそのお手伝いをさせて頂きます。